2023 m. bendra importuojamo naftos kokso rinkos prekyba buvo silpna, o importuojamo naftos kokso perteklinė pasiūla ištisus metus viršijo paklausą dėl nuolat gaunamų importuotojų užsakymų. Kadangi vietinio naftos kokso kaina ir toliau krenta, importuojamo kokso kaina akivaizdžiai pasikeitė, o uosto neatidėliotinos atsargos išaugo iki naujų pastaraisiais metais aukštumų.

Nuo 2023 m. uoste nuolat kaupiasi naftos kokso atsargos, nuolat pasiekdamos rekordines aukštumas. Gruodžio mėn. bendros naftos kokso atsargos uoste siekė 4,674 mln. tonų, tai yra 2,183 mln. tonų arba 87,64 % daugiau.

2023 m. pirmąjį pusmetį į vidaus rinką ir toliau pateko daug importuoto naftos kokso – iš viso importuota 9 685 400 tonų naftos kokso, tai yra 2 805 200 tonų arba 41,7 % daugiau. Pirmąjį pusmetį, į vidaus rinką patekus importuotam koksui ir gavus daugumą ilgalaikių asociacijos užsakymų už brangius, dėl didelių vidaus išteklių kainų nebuvo jokio pranašumo, paklausos rodikliai žemesni, importuojamo kokso gabenimo greitis lėtesnis, išryškėja perteklinės pasiūlos rinkoje prieštaravimai ir didelis prekybininkų nenoras parduoti, todėl uosto atsargos išaugo iki daugiau nei 5,5 mln. tonų.

Antroje metų pusėje, atsargiai įžengus į vidaus paklausos rinką ir esant mažam vidaus kokso kainų nepastovumui, bendras importuoto naftos kokso gabenimas buvo prastas, o uosto atsargos išliko daugiau nei 4,3 mln. tonų. Ketvirtąjį ketvirtį dėl didelės importuojamo kokso kainos ir didelio naujų prekių atvykimo į uostą kainos pokyčio, prekybininkų nenoro parduoti ir kai kurių žemos kainos vidaus naftos kokso uosto operacijų, uosto vietoje esančios atsargos vėl išaugo iki maždaug 4,6 mln. tonų. Importuoto kempinės kokso rinkos paklausa nėra gera, šiaurinio uosto vidaus išteklių gabenimo poveikis sulėtėjo, o naftos kokso ilgalaikė veikla buvo didelė. Palei upę ir Pietų Kinijoje granuliuotas koksas ir kai kurie didelio sieros kiekio kuro koksas buvo gabenami pagal paklausą, o prekybininkai aktyviai gabeno uosto atsargas šiek tiek sumažino.

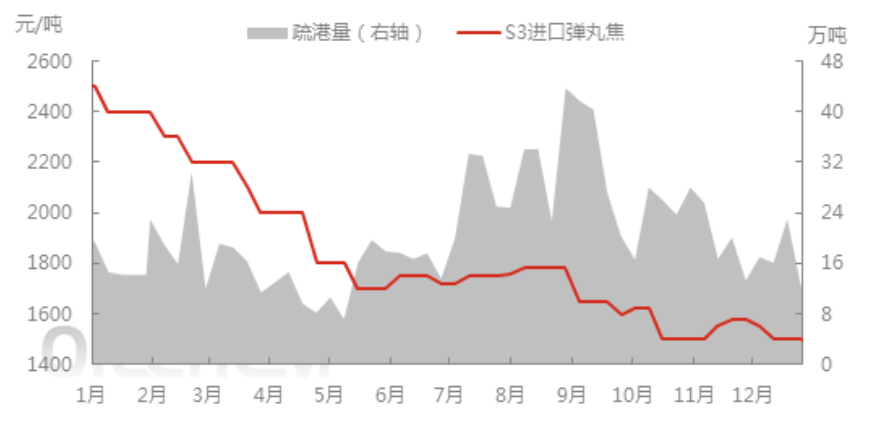

Pirmąjį pusmetį importuoto šratinio kokso kaina sumažėjo nuo 2 500 juanių/t metų pradžioje iki 1 700 juanių/t, vietinė kokso kaina taip pat toliau mažėjo, naftos kokso rinka smuko, bendras vietoje parduodamo naftos kokso gabenimo našumas uoste sulėtėjo, o pagrindinio uosto savaitės apimtis siekė apie 100 000–300 000 tonų. Antrąjį pusmetį, į vidaus rinką pasirodžius pigiam importuojamam koksui, pagerėjo uosto vietoje parduodamo kokso kainų apsidraudimo gabenimai, o savaitės naftos kokso gabenimas pagrindiniuose uostuose padidėjo iki maždaug 420 000 tonų, tačiau importuoto naftos kokso kainos pakilo ir išliko silpnos – 1500 juanių/t.

Būsimos rinkos prognozė:

Sausio mėnesį vidaus naftos kokso rinka veikė gerai, o sandorių kaina padidino uoste pasirašytų naftos kokso sandorių kiekį. Sausio viduryje per savaitę uoste gabenamas naftos koksas siekė apie 310 000 tonų, o naftos kokso atsargos sumažėjo iki maždaug 4,5 mln. tonų. „Longhong Information“ sužinojo, kad pirmąjį ketvirtį į Honkongą atvykti tikimasi naftos kokso kiekio, o tarptautiniai įvykiai paveikė kai kurių maršrutų gabenimą, padidėjo papildomos išlaidos, tokios kaip importuoto kokso krovinių gabenimo priemoka ir gabenimo laikas, o naftos kokso išorinės plokštės kaina toliau didėjo.

Tikimasi, kad sausio pabaigoje didžioji dalis uosto naftos kokso įvykdys užsakymo sutarties apimtį, o uosto vietoje esančios atsargos toliau lėtai mažės dėl importuojamo naftos kokso kiekio sumažėjimo.

Įrašo laikas: 2024 m. sausio 22 d.