Įvadas: Gegužės mėnesį gryno MDI vidaus rinka pasiekė aukštą lygį, tačiau birželį tęsėsi mažėjimo tendencija, dėl kurios gatavų produktų ir žaliavų atsargos mažėjo. Po dviejų mėnesių gryno MDI atsargų mažinimo vartotojų rinkoje atsirado pirkimo ketinimų. Prasidėjus paklausai, ar grynas MDI gali augti?

Kainos svyruoja siaurame diapazone ir toliau virškina socialines atsargas

2023 m. gryno MDI kaina buvo beveik trejų metų santykinės pozicijos taške, o bendras svyravimo erdvė buvo ribota. Tačiau nuo balandžio vidurio gryno MDI rinkos kaina lėtai kilo ir toliau išlaikė santykinai aukštą metų kainą, tačiau vis dar yra žemiausiame ankstesnių metų to paties laikotarpio taške. Šiame kainų etape paklausos pusė yra gana bendra, užsakymų stebėjimas tęsiamas, o ankstyvoje stadijoje esančios gatavos produkcijos atsargos yra suvirškinamos. Šiame etape toliau suvirškinamos socialinės atsargos, o vartotojų atsargos taip pat pasiekė žemą lygį.

Nuostoliai dėl priežiūros nuolat maži, o tai yra naudinga rinkos pasiūlos pusei.

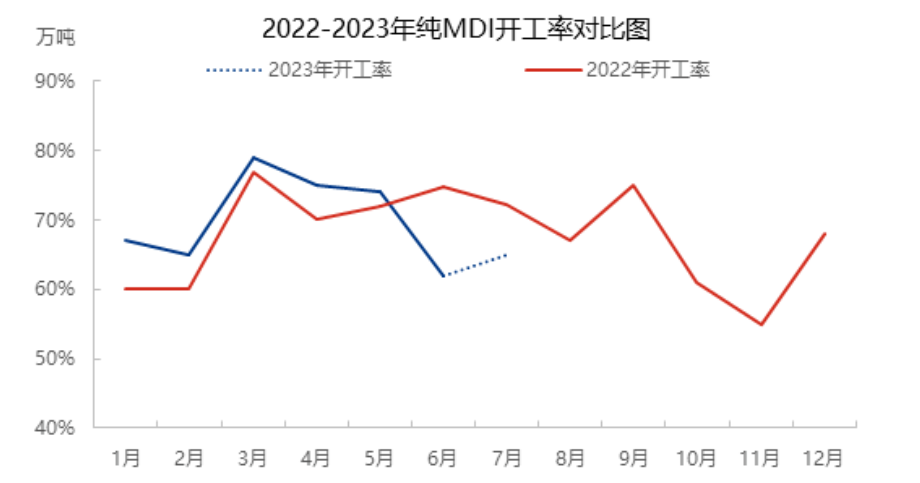

Šanchajaus Lianhengo 35+ 240 000 tonų per metus motininio tirpalo gamykla pradėta remontuoti nuo birželio 11 d., tai paveikė Šanchajaus „Huntsman“ ir Šanchajaus BASF rektifikavimo gamyklas. Be palaikomosios techninės priežiūros, Ningbo I etapo 400 000 tonų per metus gamyklos sustabdymo techninės priežiūros darbai, II etapo 800 000 tonų per metus gamyklos mažo neigiamo našumo veikimas, be to, Fudziano gamyklos neigiamo našumo veikimas, padėjo išlaikyti apie 50 % apkrovos. Šanchajaus 600 000 tonų per metus gamykla buvo sumažinta dėl žaliavų tiekimo problemų. Dėl daugybės įrenginių techninės priežiūros darbų ir neigiamo poveikio bendra MDI apkrova šalyje išliko tik apie 60 %, o nuo kovo mėnesio gryno MDI apkrova toliau mažėjo, o eksploatavimo rodiklis birželio ir liepos mėnesiais išliko tik apie 60 %.

Pasrovio apkrova didėja lėtai, o srutų padidėjimas yra akivaizdžiausias

Gegužės mėnesį bendra paklausos apkrova buvo didelė. Tarp jų srutų apkrova išliko apie 60 %, vienintelio skysčio apkrova – 5–60 %, TPU apkrova – apie 70 %, o spandekso apkrova – 7–8 %. Tačiau dėl ribotos terminalo vartojimo galios sandėlyje, padidėjusių sandėlio užsakymų, silpnos užsakymų paklausos gegužės viduryje ir pabaigoje, pereinant į virškinimo etapą, o bendras pasrovio pelnas nėra geras, bendra pasrovio srutų, vienintelio skysčio ir TPU rinkos prekybos kaina yra maža, pelnas mažas, todėl trūksta pasitikėjimo pasroviu, maža prekybos apimtis dėl apkrovos palaikymo, nedideli apkrovos pokyčiai. Tačiau ateities rinkos perspektyvos vis dar nėra labai optimistiškos. Elastano rinkoje dėl didelių atsargų, atviros neigiamos būsenos paklausa sumažėjo. Tarp jų srutų apkrova sudarys apie 4–5 proc., vienintelio skysčio apkrova – 5 proc., TPU apkrova – apie 5–6 proc., o spandekso apkrova – apie 7 proc. Tačiau birželio viduryje ir pabaigoje srutų, jūrų liežuvių, elastano ir TPU rinkos kainos pasiekė žemiausią tašką, o atsargoms pasiekus žemiausią tašką, žaliavų BDO ir AA kainos pradėjo kilti iš eilės, pirkimo entuziazmas didėjo, o dėl kainų pranašumo padidėjo terminalų rinka, pirkimo entuziazmas didėjo, o pasrovinė apkrova pamažu didėjo, ypač srutų rinkos paklausa, siekiant atsekti padidėjimą, tapo akivaizdesnė.

Atsižvelgiant į dabartinį mažą socialinį inventorių, techninės priežiūros įrenginių koncentraciją ir ilgalaikį užsienio įrenginių techninės priežiūros planą, Vengrijos „Borst Chemical Company“ MDI įrenginio (350 000 tonų per metus) gamyba liepos 18 d. pradėjo stabdyti techninės priežiūros, techninio pertvarkymo ir plėtros darbams, o po techninės pertvarkymo padidėjo iki 400 000 tonų per metus. Tikimasi, kad techninė priežiūra truks apie 80 dienų, o tiekimo pusėje bus išlaikytas mažas sandėliavimas. Paklausos pusė pradeda veikti etapais, o lauko etapo padidinimo jėga įkaista arba trumpalaikiu laikotarpiu veikia gryno MDI svorio centrą. Tačiau bendras terminalo rinkos vartojimo pajėgumas nėra geras, o gryno MDI techninės priežiūros įrenginio dalis kaupiama viduriniuose ir vėlyvuosiuose mėnesiuose, o tiekimo saugykla turėtų šiek tiek padidėti arba paveikti svyravimų amplitudę ir laiko trukmę, o vėlesniu laikotarpiu toliau bus stebimas paklausos padidėjimas ir tiekimo apimties pokyčiai.

Įrašo laikas: 2023 m. liepos 21 d.